Análisis del crecimiento económico en el primer trimestre

Miguel Puente Ajovín (@caoticaeconomia) es miembro de Economistas Frente a la Crisis y editor de Caótica Economía

Tras la publicación por parte del Instituto Nacional de Estadística de los datos que muestran y explican el crecimiento económico del trimestre de 2014, realizamos en este artículo un repaso gráfico y analítico de la Contabilidad Nacional Trimestral. Para ello utilizaremos los datos de crecimiento interanual a precios constantes y corregidos de efecto estacional, excepto en aquellos casos en los que se indique lo contrario.

Contexto internacional

España, que ha conseguido un crecimiento positivo tras varios años de caída interanual, sigue, sin embargo, registrando un crecimiento menor a la media de la Unión Europea e inferior a países como Francia y Alemania, que siguen marcando, pese a una Francia algo debilitada, el ritmo. Portugal y Reino Unido, no obstante, son los países cercanos que muestran un crecimiento mas importante, mejorando también su propia evolución.

Por su parte aún hay países que registran tasas de crecimiento negativas, como es el caso de Italia y Grecia, si bien menores que en el trimestre anterior. La Europa mediterránea sigue estando un poco a la zaga del resto de economías, si bien no se observa una fuerte asincronía cíclica.

Este movimiento conjunto retroalimenta la evolución de cada país, con los que nos unen lazos comerciales importantes que pueden tirar de nuestra economía.

Analizaremos ahora los datos que reflejan, para el caso de España, este pequeño paso para la recuperación socioeconómica que es el haber pasado a un registro positivo en el crecimiento interanual.

Evolución del PIB

Como podemos ver en el anterior gráfico, el PIB medido en términos constantes ha empezado a crecer de nuevo y muestra una leve tendencia alcista durante los últimos trimestres. Esto son buenas noticias, aunque sea como un cambio de ciclo macroeconómico que nos obliga a pensar que la economía tocó fondo hace ya algunos meses. Sin embargo, no debemos olvidar que seguimos con un nivel de producción un 7% inferior a la que teníamos a principios de 2008, por lo que queda aun camino por recorrer hasta que podamos llegar al mismo nivel que teníamos antes, incluso en sus términos macro.

Obviamente, no solo es importante el cuándo, sino el cómo, y no solo el final, si no también el camino recorrido, que en muchos sentidos representa un sufrimiento que ha entorpecido que la recuperación llegara cuanto antes.

El crecimiento, además, muestra un ascenso consistente, tanto en las tasas intertrimestrales como interanuales. Si bien el crecimiento que padecemos aun es tan pequeño que el rango cualitativo entre el crecimiento y el decrecimiento puede depender de unos pocos sectores o el propio deflactor usado. Unido a los precios, que también se están moviendo en el orden del 0%-0,5% durante los últimos meses, la mejor descripción es la de una atonía general, un estancamiento que espera latente que la economía, externa e interna, despierte del todo.

Vamos a ver más detalladamente cuales son los sectores que han potenciado esta mejora en la economía española.

Sector exterior

El sector exterior parece darnos buenas noticias, al menos por la vía de las exportaciones, al exportar un 8,1% más que en el mismo trimestre de 2013, muy apoyado por el crecimiento del 9,3% en las exportaciones de servicios. Peores cifras nos encontramos si miramos el crecimiento intertrimestral, que muestra una caída del 0,4%. Exportamos más que el año pasado, pero nuestro ritmo muestra también una atonía algo marcada, fundamnetalmente hacía los países de fuera del Euro, sobre todo por el menor fuelle de los países emergentes y la continúa apreciación del euro (en los últimos meses de abril y mayo ha dejado al menos de crecer tanto y ha empezado a mostrar una ligera caída que debería apoyar el mercado externo en el segundo trimestre).

Sin embargo, la contribución del sector exterior al crecimiento ha dejado de ser positiva. Así, se han vuelto a cambiar las tornas y ahora es la demanda nacional la que actúa como principal motor de crecimiento, contribuyendo con un 0,7%, frente al -0,2% de la demanda externa neta.

Esto se debe al aumento de las importaciones, que crecen a un ritmo mayor que las propias exportaciones, el 9,3%. Como hemos venido diciendo aquí durante varios trimestres (y en varios artículos), no había nada que indicara realmente que la balanza comercial positiva se debía a una mejora en la estructura productiva o de demanda española sino, simplemente, a la caída en la demanda nacional y, por ende, en las importaciones. Como se está viendo, no es del todo compatible un crecimiento económico que mejore los niveles de consumo e inversión de los españoles con una balanza positiva, y cuando hemos alcanzado lo primero, hemos empezado a empeorar lo segundo.

El modelo económico debe y puede cambiar hacia uno más equilibrado y sostenible, y esperamos que la economía española pueda deshacerse de este lastre que le impide reducir de manera sana su endeudamiento exterior.

Consumo

El consumo aumenta un 1% interanualmente, volviendo a registrar un tímido crecimiento que al menos refleja que la tendencia al alza se mantiene. Comparando con respecto al dato del primer trimestre de 2013, el consumo que más ha crecido es el privado, destacando una leve caída del sector público cuyas cifras están algo “maltratadas” por el vaivén cíclico de sus cuentas.

En realidad, si miramos los datos de crecimiento intertrimestral, observamos que el consumo público aumenta un muy significativo 4,4%. De hecho, según una estimación del Instituto Flores de Lemus, sin el aumento tan importante a nivel intertrimestral del consumo público, el PIB habría caído un 0,4%.

En resumen, el consumo está resurgiendo levemente y parece mostrar una tendencia de mejora en el consumo de los hogares y el consumo público se lleva parte del protagonismo a la hora de explicar el crecimiento trimestral de la economía, a pesar de que la caída mostrada en el cuarto trimestre de 2013 haya hecho que el consumo agregado sea menor que en el primer trimestre de 2013.

Será importante analizar con detalle el consumo de los hogares en este primer trimestre (cuando tengamos los datos de las cuentas sectoriales), puesto que aumente el consumo un 1,5% interanual a la vez que el número de ocupados a tiempo equivalente y la remuneración de los asalariados cae a un ritmo del 0,3%.

De hecho, podemos ver que la tendencia en la caída del peso de las rentas de asalariados sigue su curso, leve pero constante. Un aumento tan grande del consumo en comparación con la caída de la renta de los hogares solo puede representar un aumento en el endeudamiento de los mismos. Y nada puede ser más perjudicial que mantener un crecimiento económico leve, que perjudique nuestra balanza comercial y que siga endeudando a las familias, que en su nivel agregado consiguen reducir su deuda solo mediante el aumento en los precios de los activos (de forma desigual, por tanto).

Inversión

La inversión es un buen reflejo económico de la confianza y de lo que podemos esperar en un futuro no muy lejano, siendo una variable algo más volátil con respecto al ciclo y muy dependiente de las expectativas futuras.

Y si bien la inversión total sigue marcando unas tasas de variación interanual negativas, con una caída del 1,2%, esto se debe a que el sector de la construcción ha vuelto a marcar ritmos importantes de caída, reduciéndose un 3,3% intertrimestralmente y un 8,7% interanual. Lejos de haber tocado suelo, la construcción mantiene su permanente ritmo de caída libre, reduciendo el peso de una burbuja que todavía no se ha evaporado del todo.

Por su parte, los bienes de equipo, que reflejan una inversión de tipo más productivo, aumentan su ritmo de crecimiento hasta el 11,3%, en su mayoría apoyado sobre la inversión en equipos de transporte, tampoco es que sea tecnología punta.

Sectores productivos

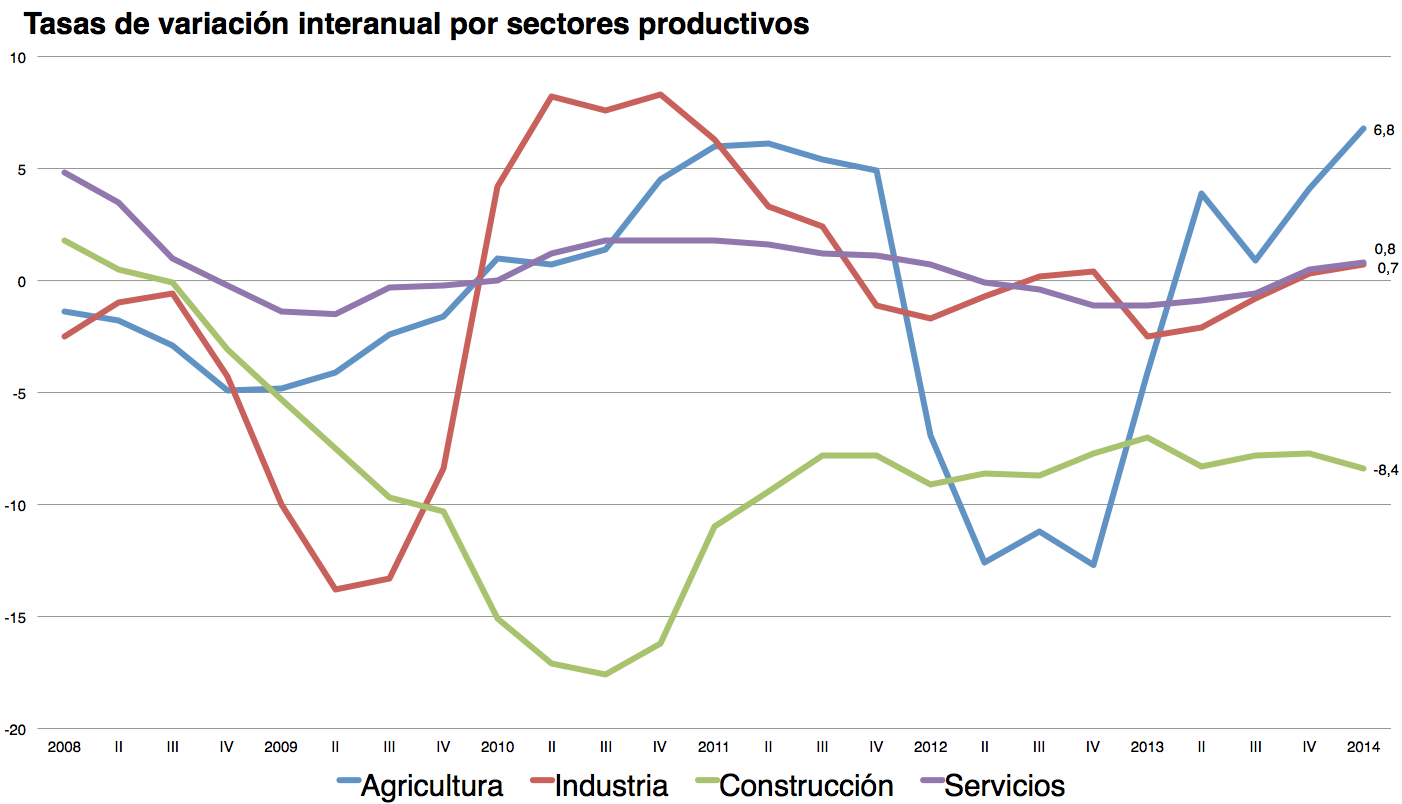

Por la vía de la oferta podemos ver la evolución económica a través de una estructura algo grande de la economía en sus cuatro sectores productivos.

El sector agrario sigue dándonos buenas noticias, con un aumento del 6,8%. Una pena que sea un sector pequeño y que no sea realmente algo sobre lo que apostar como fuente de crecimiento futuro de peso.

La industria y los servicios siguen marcando tasas positivas de crecimiento, del 0,7% y el 0,8% respectivamente. Crecimientos leves que aun quedan peor reflejados si vemos que intertrimestralmente, la industria cae un 0,5%, y los servicios reducen su crecimiento de un 0,4% a un 0,1%. En resumen, la estructura productiva refleja un cierto estancamiento que no puede permitir un despegue real del crecimiento económico a través de un circulo virtuoso (más producción, más empleo, más demanda, más producción). Es cierto que no estamos cayendo a los niveles de 2012 o principios de 2013, pero esta atonía en los datos no reflejan más que la economía todavía no ha encontrado una verdadera senda de crecimiento.

Los sectores de servicios que más aumentan son los de comercio, transporte y hostelería, que reflejan un aumento del 1,8% interanual, seguidos de las actividades artísticas y recreativas (espectáculos), con un crecimiento del 1,6%. Al otro lado de la moneda nos encontramos una caída del 2,2% en las actividades financieras en un estancamiento en las actividades de información y de comunicaciones.

Conclusiones

La economía de muestras de haber dejado de caer con la intensidad de años pasados. La austeridad parece seguir siendo una imposición a nivel macroeconómico (las ultimas informaciones hablan de una reducción del déficit basado en un aumento de los gastos en menor ritmo que los ingresos, si bien hace falta ver si hemos dejado de recortar en gastos productivos o es un aumento derivado de un empeoramiento del ciclo, de nuevo, esto lo veremos mejor con los datos de las cuentas financieras, que saldrán más adelante). El consumo parece aumentar gracias a un endeudamiento que también se puede reflejar en el empeoramiento de nuestra balanza comercial, derivada de unas importaciones que crecen a mayor ritmo que nuestras exportaciones. Todo ello parece reflejar que estamos en un estado de leve crecimiento económico, muy sensible a ciertos sectores, y tan poco consistente como saludable para una economía que aun debe reducir mucho su endeudamiento exterior.

Seguiremos esperando a que la economía de muestras claras de un cambio productivo que nos permita desarrollarnos en sectores que aumenten con fuerza el empleo, la renta y nuestro potencial exportador, porque de momento no parece haberse producido tal cambio.

Reblogueó esto en Aún se puede decir algo másy comentado:

Extractos sobre las principales componentes de la demanda agregada

“el PIB medido en términos constantes ha empezado a crecer de nuevo y muestra una leve tendencia alcista durante los últimos trimestres. Esto son buenas noticias, aunque sea como un cambio de ciclo macroeconómico que nos obliga a pensar que la economía tocó fondo hace ya algunos meses. Sin embargo, no debemos olvidar que seguimos con un nivel de producción un 7% inferior a la que teníamos a principios de 2008, por lo que queda aun camino por recorrer hasta que podamos llegar al mismo nivel que teníamos antes, incluso en sus términos macro.”

“El consumo aumenta un 1% interanualmente, volviendo a registrar un tímido crecimiento que al menos refleja que la tendencia al alza se mantiene. Comparando con respecto al dato del primer trimestre de 2013, el consumo que más ha crecido es el privado”

“De hecho, podemos ver que la tendencia en la caída del peso de las rentas de asalariados sigue su curso, leve pero constante. Un aumento tan grande del consumo en comparación con la caída de la renta de los hogares solo puede representar un aumento en el endeudamiento de los mismos.”

“Lejos de haber tocado suelo, la construcción mantiene su permanente ritmo de caída libre, reduciendo el peso de una burbuja que todavía no se ha evaporado del todo.(…)Por su parte, los bienes de equipo, que reflejan una inversión de tipo más productivo, aumentan su ritmo de crecimiento hasta el 11,3%, en su mayoría apoyado sobre la inversión en equipos de transporte, tampoco es que sea tecnología punta”

“la estructura productiva refleja un cierto estancamiento que no puede permitir un despegue real del crecimiento económico a través de un circulo virtuoso (más producción, más empleo, más demanda, más producción)”