¿Tocamos fondo? Análisis del PIB del segundo trimestre

[twitter-follow screen_name=’EcoEFC’]

Por Miguel Puente Ajovín, miembro de Economistas Frente a la Crisis

Tras la publicación por parte del Instituto Nacional de Estadística de los datos referentes al crecimiento económico de nuestra economía en el segundo trimestre, realizamos en este artículo un análisis gráfico de la Contabilidad Nacional Trimestral. Para ello, utilizaremos los datos de crecimiento interanual a precios constantes, excepto en aquellos casos en los que se indique lo contrario.

Contexto internacional

Con el objetivo de poder analizar la evolución de la economía española, es necesario situar el momento de ciclo económico internacional, con especial atención a nuestros principales socios comerciales.

La economía española sigue experimentando un crecimiento interanual negativo, marcadamente por debajo de la media de los Unión Europea y lejos de las principales economías europeas. Reino Unido ha conseguido dejar atrás la recesión, aumentando el crecimiento de su segundo trimestre hasta el 1,4%, y tanto Estados Unidos como Japón siguen aumentando su crecimiento. La comparación del agregado europeo con el estadounidense no queda en muy buen lugar y si bien el segundo aun tiene problemas en estabilizar y reforzar de una manera consistente su crecimiento, Europa solo está empezando a trazar los primeros pasos para dejar (quizás ahora sí) la recesión a un lado.

Por lo que respecta a la UE, si bien Alemania y Francia han retomado la senda del crecimiento positivo, el conjunto de la UE28 continua con tasas de variación interanual negativas del 0,2%, si bien reduce el ritmo de caída con respecto a la del primer trimestre de este año (algo genérico en casi todos los países).

El problema, de nuevo, está en las dos velocidades a las que poco a poco volveremos a tener que atender. El sur, con España, Italia, Portugal y Grecia como cabeza siguen con unas importantes caídas en sus niveles de producción. La asincronía de los ciclos entre las economías periféricas y las locomotoras europeas, principalmente Alemania, es un problema en el horizonte de la economía española para la que una posible subida de tipos de interés por parte del BCE supondría un revés en una ya muy complicada situación económica.

Portugal parece esconder el secreto de una recuperación que se antoja extraña, mostrando incluso un crecimiento positivo en términos intertrimestrales que veremos si se mantiene como algo estable en el medio plazo.

Con este pequeño resurgir de algunas economías, es entendible que los países del sur hayan podido volver a aumentar con solidez sus exportaciones y es de esperar, por tanto, que el sector exterior pueda volver a minimizar el daño que la caída en la demanda interna de nuestro país va a seguir padeciendo. Veremos esto detalladamente más adelante.

Evolución del PIB

La economía española continua en recesión. La variación interanual del PIB experimentó una caída del 1,6%, siendo la contracción intertrimestral del 0,1%.

El Producto Interior Bruto español se sitúa hoy en niveles de 2005, y ha caído ya un 7,5% desde el comienzo de la crisis de 2008. A pesar de que la pregunta verdaderamente relevante no es si hemos tocado fondo, sino cómo y cuándo podremos recuperar los niveles de bienestar previos a la crisis, los datos que nos proporciona la Contabilidad Trimestral nos dan algunas pistas.

Si bien los datos de este trimestre son reflejo de una economía anémica, sí parecen mostrar un cambio de tendencia, al menos en el menor ritmo de caída de las principales variables analizadas.

Vamos pues a analizar en detalle los fundamentos de esta evolución económica.

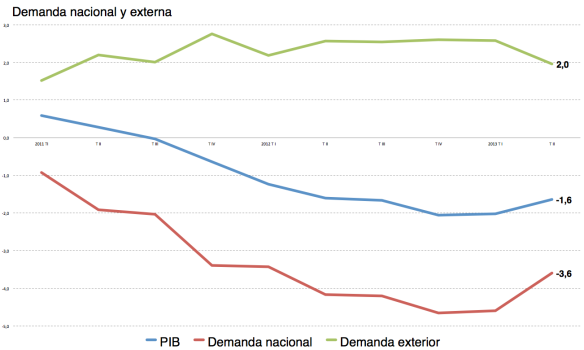

Demanda nacional y externa

Podemos descomponer la evolución de la economía en dos componentes, con la demanda nacional (Consumo + Inversión + Gasto Público) por un lado y la demanda externa (eXportaciones – iMportaciones) por otro.

La menor caída del PIB está motivada por una menor caída en nuestra demanda nacional, y no tanto en una mejora de nuestro sector exterior, que ha visto reducido su crecimiento de un 2,6% a un 2%.

Pero la culpa no es de las exportaciones, que si que aumentan con fuerza, pues son un 9,2% mayor que en el segundo trimestre de 2012, aumento derivado de la gran fuerza de las exportaciones de bienes que aumentan un 12,7%. El problema viene por el lado de las importaciones, que aumentan un 3,1%. De esta forma, el saldo neto aumenta, pero menos que otros trimestres.

La demanda interna ha continuado una senda descendente, un 3,6%, si bien a un ritmo menor que el -4,6% experimentado el trimestre pasado. El aumento de las importaciones por tanto hace aumentar el porcentaje de nuestra demanda que satisfacemos mediante el sector exterior, que se eleva un punto porcentual hasta el 31,7%.

No observamos, por tanto, una sustitución de las importaciones españolas por producción nacional. Queda por ver, en un análisis más exhaustivo (que podremos tener a partir de la balanza de pagos), cuánto de este aumento de importaciones se debe al alza en el precio del petróleo y la energía, sector del que nuestra economía depende aun del exterior.

Por tanto, nuestro sector exterior, si bien debería habernos dado grandes noticias, gracias al importante aumento de nuestras exportaciones, queda deslumbrado por el aumento de las importaciones, que llevaban dos años sin aumentar.

Consumo e inversión

La demanda nacional podemos subdividirla en la rúbrica del consumo e inversión, para atender mejor a su heterogénea evolución.

El consumo cayó un 2,97% frente al segundo trimestre de 2012. Es una caída menor que la del trimestre anterior y parece, por tanto, que el ritmo por el cual las familias disminuyen su consumo ha tocado fondo.

Esta menor caída se explica por una menor disminución de los salarios, que caen un 4,95% frente a la caída del 5,85% que observábamos en el trimestre pasado y una menor caída del empleo, que es del 3,8% (observando los ocupados), frente a la caída del 4,5% del primer trimestre del año actual.

Es decir, un menor ritmo de caída del empleo y los salarios sustentan, como es natural, una menor caída del consumo. De nuevo, una reducción en el ritmo de caída es importante para encarar una cierta recuperación, y el consumo público ha venido ayudando ligeramente reduciendo también su ritmo de reducción. Desde que Europa dio una mayor laxitud a la aplicación de los plazos de consolidación fiscal, se ha podido ver una cierta mejoría (leve, con un crecimiento intertrimestral de casi el 1% del consumo público en este último trimestre). Los datos continuan mostrando una caída que sigue empeorando las condiciones económicas y sociales de nuestro país.

En cuanto a la inversión, observamos una leve mejoría, derivada del aumento positivo de la inversión en bienes de equipo del 0,4%. Esta es una buena noticia, pues índica que se está invirtiendo en mejorar la capacidad productiva de las empresas, que esperan, por tanto, un aumento de su producción. Esta inversión se centra, sobre todo, en los equipos de transporte, que son, además aquellos que más han potenciado nuestras exportaciones.

La construcción, en cambio, sigue con fuertes caídas, superiores al 10%. La inversión actualmente es un 50% inferior a la que teníamos antes de la crisis, denotando una gran caída que, sin embargo, aun representa el 56% de nuestras inversiones en términos corrientes, siendo aun el principal componente de nuestras inversiones, que llegó a representar más del 70% de nuestras inversiones.

Por el lado de la demanda, por tanto, vemos una cierta mejoría en los componentes que reducen el ritmo de decrecimiento de nuestra economía. Un contexto económico internacional favorable para nuestras exportaciones, y un menor ritmo de destrucción de empleo y salarios, explicarían el menor ritmo de caída del consumo.

Un mejor comportamiento de la demanda alienta a su vez la inversión en bienes de equipo, sobre todo en aquellos sectores destinados a la exportaciones (manufacturas y equipos de transporte) que de momento sigue siendo lo único que tira en positivo.

La evolución en la caída del empleo sigue siendo heterogénea.

Los dos componentes principales, por un lado el comercio, transporte y turismo, que representa un 28% del total, y las administraciones públicas, con el 22% del empleo (ambas dentro del sector servicios), reducen la caída de su empleo, por la mejora del turismo en el primer caso y una menor destrucción de empleo público (de hecho en términos brutos aumenta), haciendo que el sector servicios lastrado sobre todo por las actividades inmobiliarias (que caen un 14,7%), o las profesionales (que caen un 4%), disminuya un 2,7%, reduciendo así la caída frente al -3,4% del trimestre anterior.

Algo similar vemos si atendemos a la evolución de la producción desde el lado de la oferta.

Evolución por ramas productivas

En términos agregados la actividad productiva de la industria y de la construcción sigue aumentando el ritmo de destrucción productiva, cayendo un 3,1% y un 5,9% respectivamente.

El sector agrario mejora claramente, si bien se trata de un sector que representa un porcentaje muy reducido y no afecta apenas a la evolución de los indicadores agregados. Es el sector servicios (que además tiene el mayor peso de la economía) el que parece mejorar y disminuir su ritmo de caída, decreciendo solo un 0,8%.

La explicación, de nuevo, es simple. La producción de la administración pública ha dejado de caer (en el año 2012 cayó un 0,5% pero la intensidad del último semestre fue mayor, con una caída media del 1,2%), e incluso aumenta un tímido 0,1%, siendo, de hecho, la única rúbrica en esta agregación que aumenta. Y la actividad del comercio y la hostelería ha caído un 1,1%, inferior a la caída del 1,8% que vimos en el pasado trimestre. Estos dos sectores representan la paulatina mejora en la actividad económica.

Entonces… ¿Cómo estamos?

Llegado este punto solo queda resumir lo arriba expuesto. La economía española se encuentra en un entorno económico con una doble cara. En los últimos trimestres hemos sido lastrados por el bajo crecimiento de una Europa anémica que, en comparación con otros países occidentales, ha hecho todo al revés.

Parece que, poco a poco, la situación va mejorando, e incluso nos encontramos, según la definición de la OCDE, en zona técnica de recuperación, denotando un decrecimiento menor, requisito indispensable para encaran la economía hacia la zona de expansión, necesaria para que el empleo pueda crecer con fuerza y las situaciones sociales de extrema necesidad puedan ir solucionándose.

Una Europa mejor posicionada refuerza nuestras exportaciones, que además se han ido expandiendo por el resto del globo. Una mejora en el sector turístico y hotelero ha permitido que, sumado a un sector público menos perjudicial para la economía en términos agregados (la normativa política y otras decisiones económicas son harina de otro costal) derivado de una mayor laxitud en la austeridad a aplicar ha permitido un reducción en el ritmo de destrucción, y las empresas, con una mayor confianza, han reforzado sus inversiones en bienes de equipo, situación claramente positiva.

Pero debemos estar alerta ante cualquier eventualidad. 2011 también fue un año de crecimiento económico, y de nada sirvió, pues los fundamentos económicos seguían siendo un lastre. Hoy la cosa no es muy diferente. El crédito sigue cayendo a tasas record. La tasa de morosidad ha vuelto a alcanzar el record máximo. El petróleo está en máximos (desde hace mucho tiempo), y nuestra dependencia al exterior sigue siendo alta. La emigración de nuestros jóvenes más preparados y una Europa que todavía sigue con un diseño institucional sin cerrar, junto a un Banco central que le gusta añadir leña al fuego por miedo a una hiperinflación inexistente, hacen que la situación siga siendo altamente inestable. Aunque, desde mi humilde opinión, con perspectiva positiva.

Siempre y cuando no hagamos más tonterías ni experimentos raros.

[…] Simplemente dándole a este enlace. […]

[…] Estatística debullada_Evolución dos datos económicos do estado no 2013 [cas] […]

Reblogueó esto en AsturGalicia Noticias.

Excelente articulo. Sencillo pero completo y riguroso. Un placer.

Creo que en los últimos decenios se ha abusado del análisis encapsulado o en compartimentos estanco, en cuanto economía y política se refiere. Ese afán por romper con los lazos de la economía política nos lleva a análisis asépticos, magistralmente expuestos, gráficos, ecuaciones y tendencias con un alto riesgo de romperse en el inmediato plazo.

No hace tanto que por una décima, arriba o abajo, de consumo o de inversión no se entraba en discusión, ahora por una centésima elaboramos una exhaustiva valoración, cuánto menos es curioso observar la ligereza con la que cambiamos el rasero de medir y nos entretenemos con las décimas y las centésimas mientras nos olvidamos las relaciones que dan lugar a la generación de las mismas y las tensiones que se originan en dichas relaciones por el reparto de éstas. A mi modesto entender, deberíamos volver la vista atrás y empezar a pensar en términos de economía política, porque de esta manera creo que empezaríamos a llamar a las cosas por su nombre, dejando de llamar crisis a lo que es un cambio de modelo económico pues es evidente que la relación de poder entre las diferentes clases sociales que forman parte del proceso está cada vez más escorado generando una amplia capa de desposeídos.

La Economía con sus fórmulas y sus gráficas es un medio para conocer en qué punto de producción o empleo nos encontramos, pero no un fin para explicar lo que es imposible explicar si no incorporamos al análisis la variable de las relaciones entre quiénes intervienen en la generación de riqueza de un país.

Muy buen artículo. Claro y descriptivo. Sintetiza perfectamente la situación. Esperemos que se abandonen las tonterias y los experimentos. La política tendría que acompañar a la economía. Enhorabuena.

Reblogueó esto en valentincobalea's Blogy comentado:

Explicativo. Sintético. Analiza la situación. Ofrece diagnóstico e identifica dirección de la solución.

Los datos del PIB están manipulados desde 2008, me parece increíble que todavía haya economistas tomando como veraces los datos del INE.

http://blogs.elconfidencial.com/economia/grafico-de-la-semana/2012/11/09/los-misterios-del-pib-espanol-10178/

Tanto Roberto Centeno como Juan Carlos Barba (éste último desde 2009) llevan ya tiempo hablando sobre ésto, pero nada.