Balanzas Sectoriales: Efectos de la Devaluación Interna

Miguel Puente Ajovín (@CaoticaEconomia) es miembro de Economistas Frente a la Crisis

Se acaban de publicar las Cuentas Trimestrales No Financieras, más conocidas como “Balanzas sectoriales”, que nos ofrecen una representación analítica del balance de los diferentes sectores (familias, empresas, instituciones financieras, administraciones públicas y sector exterior). Este artículo se centrará en un análisis gráfico de las principales variables y determinantes de la capacidad de financiación de estos sectores durante el segundo trimestre de 2013.

Hogares

Empezamos por el sector de los hogares, representado por las familias. La renta de las familias cae un 2,5%, 4.300 millones, hasta un total de 169.976 millones. Este es el resultado de una caída del 5% de las rentas de los asalariados y un aumento del 3% del excedente bruto (que se suele asociar a los ingresos que obtienen por el alquiler de viviendas). La caída de la renta de asalariados se explica tanto por la caída del empleo (3,5% menos de horas trabajadas en el segundo trimestre) y por la devaluación salarial (se entiende que el restante 1,5%) que empieza a ser cada vez más notable.

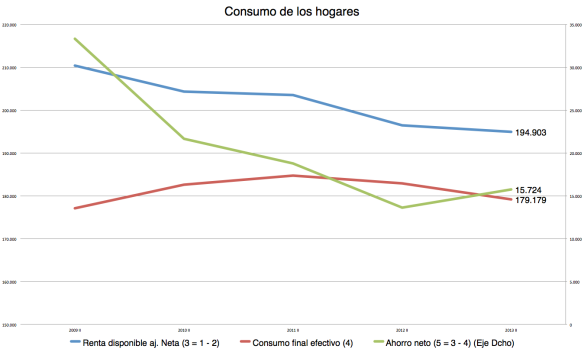

Aun así, tras el pago de impuestos (cada vez menores por una menor renta y una menor actividad económica) y el cobro de transferencias (cada vez mayores por una peor situación económica y social de las familias) hacen que la renta disponible de las familias sea superior, y solo caiga un 0,8% (amortiguando ligeramente la caída derivada de la actividad económica privada), hasta los 194.903 millones.

Con una menor renta, las familias deben disminuir su consumo bastante más para poder aumentar su ahorro. Así, disminuyen un 2% su consumo, hasta los 179.179 millones, aumentando su ahorro hasta los 15.724 millones. En 2013 hemos podido ver como la tasa de ahorro, que cada vez era menor, había podido repuntar ligeramente debido, sobre todo, a la caída en el consumo de las familias.

Por último, con un ahorro neto al alza,aunque por debajo de años anteriores y una inversión a la baja (las familias no solo invierten poco si no que ahora mismo ni pueden acceder al crédito ni tienen perspectivas de crecimiento futuro que les permitan tener la confianza como para invertir de forma agregada), hacen que las familias puedan aumentar su capacidad de financiación y reducir su endeudamiento en 15.118 millones, algo necesario para reducir el peso de sus pasivos financieros.

Empresas

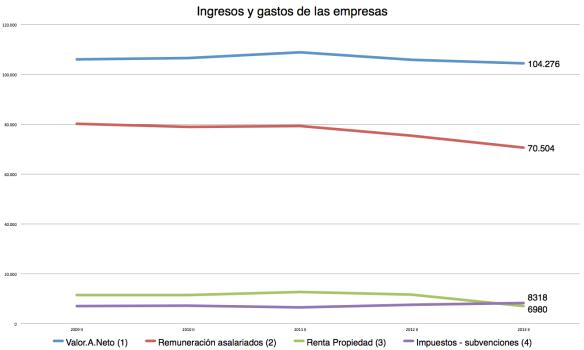

El sector de las empresas consigue un valor añadido (valor que representa la producción de las mismas y el ingreso que obtienen descontando los gastos de producción intermedios) de 104.276 millones, un 1,4% inferior al último dato. Por tanto, a pesar del aumento de las exportaciones, éstas no pueden compensar la caída del consumo interno, lo que se traduce en una menor producción de las empresas.

Pero las empresas también necesitan ahorrar, puesto que tienen que reducir aun con más intensidad que los hogares el peso de su deuda privada. Para ello, siguen ajustando con fuerza por el lado de los trabajadores, reduciendo el gasto en asalariados un 6,45%, tanto por la vía de la reducción de puestos de empleo como por la devaluación salarial que poco a poco ha ido ganando fuerza.

La reducción en el pago de rentas por propiedad también ha sido fuerte motivada por la disminución de los intereses a pagar, si bien esta es una variable más de carácter exógeno.

Así, dado que las empresas disminuyen el pago de asalariados en mayor proporción que la disminución de las ventas, y gracias al descenso del pago de intereses, consiguen aumentar su renta disponible y, por tanto, su ahorro (ya que las empresas no consumen en el mismo sentido que las familias). Además, puesto que disminuyen su inversión un 2,5% (al igual que las familias, sigue sin haber una perspectiva positiva que permita a las empresas invertir en capacidad aumentar su capacidad productiva o crear nuevos nichos de mercado), su capacidad de financiación aumenta con fuerza hasta los 10.052 millones. Aun así, sigue siendo inferior al ahorro de las familias y teniendo en cuenta que la deuda privada de las empresas es considerablemente superior, las fuerzas que obligan a estas a seguir disminuyendo gastos (presumiblemente por el lado de los asalariados) va a seguir siendo fuerte aun cuando la producción (y los ingresos) comiencen a aumentar ligeramente como así estiman en 2014.

Sector privado

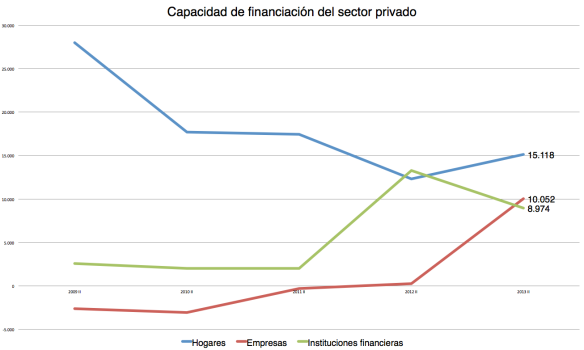

Las instituciones financieras por lo general no suelen mostrar datos de muchos interés de no ser por las ayudas financieras registradas, sobre todo, en el cuarto trimestre de 2012. Podemos comparar la evolución de la capacidad de financiación de los diferentes sectores privados durante la crisis:

Podemos observar como el aumento en la capacidad de financiación de las empresas (o, en otras palabras, la capacidad de ir pagando su deuda) ha ido paralelo al descenso de la capacidad de las familias, que han visto reducida su plantilla y sus salarios y, por tanto reduciendo su capacidad de ahorro. En este último trimestre parece verse un repunte, gracias a la disminución del consumo interno que las empresas consiguen sortear mediante un mayor potenciación de sus exportaciones.

La capacidad de financiación del sector privado, que alcanza en el segundo trimestre un total de 34.144 millones, viene dado por la suma del déficit público (27.093 millones) y el saldo exterior (7.051), como veremos luego.

Sector exterior

A través del sector exterior hemos podido aumentar los ingresos provenientes de nuestras exportaciones un 11%, que se explican fundamentalmente por la mejora paulatina de nuestros socios comerciales. Nuestras importaciones también aumentan si bien en menor medida, pero lo justo para echar por tierra el argumento de algunos analistas de que estamos sustituyendo nuestras importaciones por demanda interna.

Sumándole las transferencias de capital, tenemos la cantidad de dinero que entra en el país, 7.051 millones de euros que es la capacidad de financiación del conjunto del país.

Si el sector privado ha podido disminuir con mayor intensidad su deuda es, sobre todo, por la ayuda del sector público, que beneficia sobre todo a las familias.

Ingresos y gastos del sector público

El análisis particular de este sector es importante porque podemos ver de forma simple la evolución de ingresos y gastos con cierto detalle, así como obtener la cifra de déficit, que tan importante sigue siendo para el debate público.

Ingresos públicos

Los ingresos derivados del impuesto sobre el consumo aumentan un 3,33%, debido a la subida del IVA realizada a finales de 2012, sin embargo, los ingresos derivados de otras fuentes disminuyen. Tanto el IRPF, cuyos ingresos se reducen un 3,8%, debido a las menores rentas de los trabajadores, y las cotizaciones sociales, que caen un 3%, asociado al menor número de cotizantes, hacen que los recursos totales del sector público disminuyan un 1,28%, un total de 1.000 millones de euros, hasta los 79.745 millones.

Gastos públicos

Por su parte, la necesidad de disminuir el déficit público obliga a las administraciones públicas a disminuir su gasto público, si bien veremos que esto no es tan fácil.

El ajuste del sector público viene por el lado de las transferencias sociales en especie (gastos como la educación, la sanidad, la seguridad social, asistencia social…), que se reduce un 2,7%, el consumo del sector público, que también disminuye, en este caso en un 1,1%, y las transferencias de capital, que se reducen a la mitad (ya no hay ayudas a la banca).

Aun así, el aumento de las prestaciones sociales (que representan el pago de las pensiones, el subsidio de paro, etc), que aumentan un 1,65%, debido, sobre todo, al empeoramiento del empleo y al aumento continuado de parados cobrando el paro y el aumento del pago de intereses (del 20%), hacen que los gastos se reduzcan un 1,79%, en poco menos de 2.000 millones.

Y puesto que la inversión ya no puede reducirse mucho más (ya está en terreno negativo, por lo que ni siquiera se repone el capital depreciado), el déficit se reduce nimiamente en 1.300 millones, hasta los 27.093 millones.

Balanzas sectoriales… Conclusiones generales

Los datos publicados por el INE son muy importantes y muy completos. Aquí no hemos hecho más que dar una perspectiva muy general de la evolución de los ingresos y gastos de los diferentes sectores institucionales de manera muy sucinta.

Lo que nos indican las balanzas sectoriales es una necesidad contable: El déficit de un sector es el superávit de otro. Así, podemos explicar el superávit del sector privado como la suma del déficit público y la saldo exterior neto.

La tónica general que muestran los datos continúa la senda que comenzase el trimestre anterior. El ajuste de las empresas comienza a ser cada vez menor vía despidos y cada vez mayor en una devaluación salarial.

Las familias, que ven como sus rentas siguen cayendo con fuerza (aunque el sector público sigue actuando como colchón mediante los estabilizadores automáticos que, por otra parte, repercuten negativamente en su déficit) y reducen su consumo y su inversión. De momento, por tanto, seguimos dependiendo de la mejora del exterior para aumentar nuestra producción vía exportaciones, y de los continuos déficits públicos que permiten el desapalancamiento privado, protagonista en la “recesión de balances” en la que nos encontramos.

[…] Un trimestre más, tenéis disponible mi pequeño análisis sobre las balanzas sectoriales en la web de Economistas frente a la crisis. […]