¿Salimos de la crisis? La economía Europea en 10 puntos

[twitter-follow screen_name=’EcoEFC’]

Por Jorge Fabra, miembro de Economistas Frente a la Crisis

Después de 6 trimestres de crecimiento negativo, la Zona Euro observó durante la primera mitad 2013 un tímido avance de su PIB . Algunos indicadores adelantados y de sentimiento económico y empresarial empiezan a mostrar que, a nivel agregado, Europa ha podido dejar atrás la dramática caída de sus macromagnitudes.

Con el objetivo de identificar las fortalezas y debilidades que presenta la economía de la zona euro, hemos resumido en diez puntos, sin ánimo exhaustivo, este nuevo escenario.

ELEMENTOS POSITIVOS

1. El riesgo de ruptura de la zona Euro ha disminuido sustancialmente respecto del año pasado.

«Haremos lo que sea necesario para salvar el Euro». 9 palabras que cambiaron la tendencia en el verano de 2012. Es el poder de la credibilidad. Pero esa credibilidad es mucho mayor cuando se tiene una potencia de fuego, como podría tenerla el BCE llegado el caso, capaz de mantener en niveles sostenibles el coste de financiación de los países de la zona euro.

Otros avances en el diseño institucional de la gobernanza económica europea y la recapitalización del sistema bancario de algunas economías vulnerables también han contribuido a relajar tensiones, pero de nada hubiesen servido sin la amenaza de intervención en los mercados de deuda de Draghi y su programa de compras de bonos soberanos a corto y medio plazo (Outright Monetary Transactions -OMT-)

2. Hemos dejado atrás la recesión técnica en la UE28 y la zona euro.

A pesar de que las previsiones coinciden en señalar que la Zona Euro cerrará el año con un crecimiento anual todavía en tasas negativas, la economía europea salió de la recesión técnica el segundo trimestre de 2013, con un crecimiento intertrimestral del +0,4% (UE27) y del +0,3% (Z€).

Salir de la recesión, sin embargo, en absoluto significa haber dejado atrás la crisis. Con más de 19 millones de desempleado en la zona euro (6 millones de ellos en España) sería inmoral hablar de salida de la crisis. Recesión, crisis, depresión, son todos conceptos económicos cási intercambiables.

3. El acuerdo sobre la Unión Bancaria y la disposición del BCE a intervenir favorecen la estabilidad del sistema financiero.

A pesar de las carencias con las que nace, se han realizado avances en torno a la Unión Bancaria, incluyendo iniciativas legislativas para la puesta en marcha del Mecanismo Único de Supervisión y el Mecanismo Único de Resolución (pendiente de ratificación por el Consejo Europeo). También se pueden constatar progresos en torno a la armonización de las normas que recogen los acuerdos de Basilea III para fortalecer el sistema financiero tras la crisis de las hipotecas subprime. El acuerdo político en torno a la recapitalización directa de la banca por parte del Mecanismo Europeo de Estabilidad (MEDE) y la puesta en marcha del supervisor único son buenas noticias. Sin embargo, quedan importantes retos por delante. ¿Habrá un Mecanismo Único de Resolución o serán los estados miembros los que hagan frente a posibles resoluciones bancarias? ¿Tendremos un Fondo Único de Garantía de Depósitos o Alemania no lo permitirá?

4. El esfuerzo fiscal se ha moderado y se han extendido los plazos de consolidación fiscal para algunas economías, incluida la española.

La política fiscal de la Zona Euro ha sido procíclica y contractiva, afectando de manera negativa al crecimiento potencial y al empleo. En un contexto como el vivido hasta ahora de output gap crecientes (diferencia entre el PIB real y potencial) y reducción del gasto público en inversión y otras partidas del Estado del Bienestar, así como la disminución de los ingresos asociados al ciclo, la política fiscal impulsada por la Comisión Europea y por el Consejo han profundizado las consecuencias negativas de la crisis. Esta política fiscal impide alcanzar los objetivos prefijados de reducción del déficit y de la deuda. La extensión de los plazos de consolidación fiscal en algunas economías es por tanto una decisión en la dirección correcta.

Desde Economistas Frente a la Crisis queremos insistir en la necesidad de llevar a cabo políticas contracíclicas como mejor medio para fomentar el crecimiento y, multiplicadores fiscales mediante, reducir el déficit, controlar la deuda pública y alcanzar los compromisos en el marco del Procedimiento de Déficit Excesivo cuya evaluación corresponde a la Comisión Europea

5. Se ha producido un reajuste de las balanzas por cuenta corriente entre la periferia de la zona Euro y el centro, aunque este progreso es todavía incompleto y asimétrico.

Con una demanda todavía muy débil y, hasta cierto punto, una mejora en las exportaciones, fundamentalmente en los países de la periferia europea (IT, ES, PT, EL, IE), el superávit por cuenta corriente está aumentando. Cabría esperar, sin embargo, un mayor esfuerzo por parte de los grandes países superavitarios para impulsar su demanda doméstica, reducir el desequilibrio en su sector exterior y así contribuir a la recuperación de las economías europeas.

Cabe preguntarse si la mejora en la Cuenta Corriente de países como España se explica fundamentalmente por causas estructurales o si, por el contrario, el mayor peso del ciclo hará que esta mejora no sea permanente.

ELEMENTOS NEGATIVOS

1. El crecimiento de la zona euro será anémico en los próximos años y la caída del crecimiento potencial dificultará la recuperación en los países del Sur de Europa.

La salida de la recesión, sin embargo, no significa que la crisis haya quedado atrás. Estamos instalados en una profunda depresión. La recuperación que se observa en algunos indicadores es todavía muy frágil. La inversión y el crecimiento económico permanecerán en niveles reducidos, ante el fracaso para solucionar definitivamente la fragmentación financiera y generar la confianza que los inversores requieren.

2. El desempleo continua(rá) siendo inasumiblemente elevado, con grandes disparidades entre los Estados Miembros.

La tasa de paro de la Zona Euro se sitúa en el 12% de la población activa. Más de 19 millones de europeos están en paro. Las últimas previsiones publicadas por el FMI indican que el desempleo en la zona euro continuará por encima del 12% durante 2014.

En España, con una tasa de paro juvenil del 56%, corremos el riesgo de perder una generación entera. El drama social de este dato es innegable. Pero tiene unas consecuencias económicas devastadoras: (i) reduce los ingresos públicos impositivos, (ii) aumenta el gasto público asistencial ligado al ciclo, (iii) descapitaliza a buena parte de la población con los consiguientes efectos sobre la productividad y la competitividad y (iv) reduce el crecimiento potencial futuro de la economía española.

3. El ratio de deuda pública sobre PIB es casi insostenible en algunos países y la deuda privada dificulta las decisiones de consumo e inversión: Tendrá que haber una restructuración de la deuda.

Los datos que proporciona la Comisión Europea no dejan lugar a dudas. La deuda privada es uno de los principales desequilibrios a los que se enfrenta la economía española. Durante la década que siguió a la introducción de España en el Euro, el flujo de crédito al sector privado fue de tal magnitud que el stock de deuda privada alcanzó el 227% del PIB en el año 2010. Al finalizar 2012 solo se había reducido hasta el 213% del PIB. Esta enorme carga nos fuerza a un desapalancamiento que repercute negativamente en la demanda doméstica y en el crecimiento económico.

La dificultad para repagar las deudas, en un entorno recesivo, se ha traducido en decenas de miles de millones de euros en activos impagados o de dudoso cobro, no solo concentrados en torno a los grandes promotores inmobiliarios, sino también en las familias y pymes. La dificultad para acceder al crédito, la recesión de demanda y las lúgubres perspectivas para los próximos años auguran un negro futuro con los consiguientes efectos de segunda ronda para el conjunto del sistema financiero español. Serán necesarias nuevas transferencias de activos al banco malo SAREB y tal vez nuevas inyecciones de capital en la banca. Las normas europeas de funcionamiento del MEDE deberían ser lo suficientemente flexibles para utilizar los fondos de manera inteligente y actuar de manera preventiva.

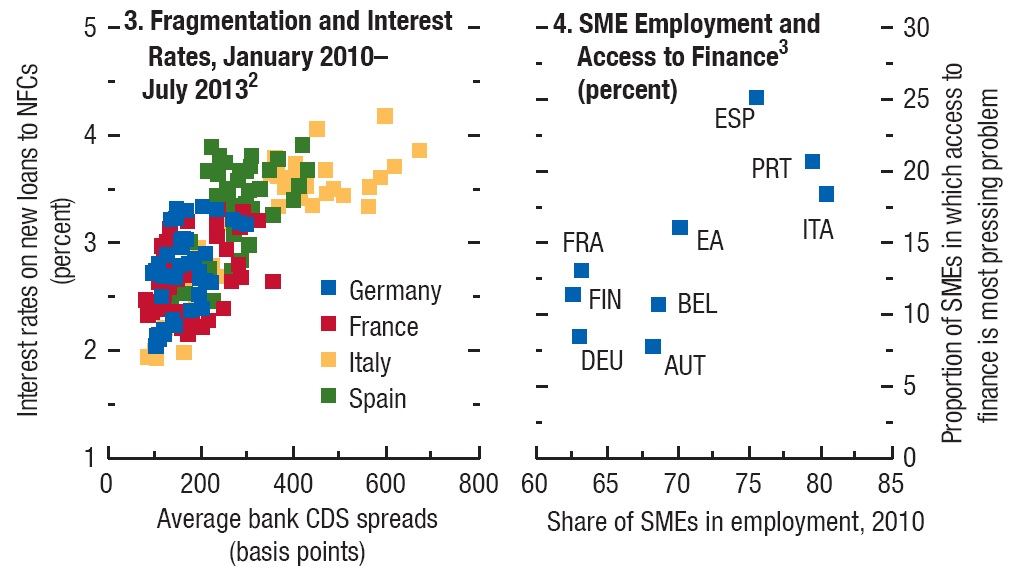

4. El flujo de crédito continúa seco.

La fragmentación financiera y la debilidad del balance de los bancos continúan dificultando la transmisión de la política monetaria acomodaticia del BCE a través de un canal de crédito disfuncional. Este fallo del mecanismo de transmisión se hace más evidente en los países de la periferia, impidiendo una bajada significativa de los tipos de interés al que prestan los bancos y limitando la financiación a las unidades productivas.

En España persiste el descenso del crédito de las entidades financieras, un 13% menos en julio de 2013 respecto de 2012. El aumento de la tasa de morosidad de dichos créditos no se ha interrumpido, aproximándose al 12% en junio de 2013.

El problema del crédito no se arregla ignorando el problema, ni negándose a la extensión del programa a la banca española, decisión motivada fundamentalmente por cuestiones de conveniencia política.

Habrá que esperar a la Revisión de la Calidad de los Activos que realizará en los próximos meses la Comisión Europea para ver las necesidades de capital del sistema financiero español.

No obstante, el elemento clave para el flujo del crédito hacia las unidades productivas es el crecimiento. Mientras que no tengamos un crecimiento sostenido y vigoroso, los balances se seguirán deteriorando y el crédito no fluirá a las familias y empresas.

5. El diseño de la Unión Bancaria genera dudas y podría ser contraproducente a corto plazo.

En el diseño de la Unión Bancaria ha primado de nuevo el interés de Alemania. Los elementos que de facto suponían una mutualización del riesgo, como la recapitalización directa de la banca por parte del MEDE, el establecimiento de un Mecanismo de Resolución Único o el Fondo de Garantía de Depósitos Común, se han pospuesto en el tiempo y su implementación solo se realizará una vez se hayan adoptado otras medidas. En concreto, la medidas que contribuirán a una diferenciación del sistema financiero europeo, se implementarán en primer lugar. Hay que destacar en este grupo la Revisión de la Calidad de Activos (Asset Quality Review, en su terminología inglesa), la aplicación de los criterios de Basilea III y las distintas pruebas de resistencia a la banca. En el corto plazo, prevemos que la aplicación de estas medidas, fundamentalmente la Revisión de la Calidad de los Activos, hagan el flujo de crédito incluso más procíclico. No obstante y como hemos insistido en Economistas Frente a la Crisis, es imprescindible que se aplique sin mayor demora luz y taquígrafos sobre la situación real del balance de los bancos.

Dos bises:

- Negativo: El nuevo, aunque antes de su inicio ya viejo, Gobierno Alemán continuará con el tradicional ordoliberalismo germano. Nada de eurobonos, nada de presupuestos europeos con mayor capacidad estabilizadora, nada de corrección del superávit por cuenta corriente. Nada nuevo, en definitiva. Si esto se produjese bajo la connivencia del Partido Socialdemócrata Alemán, el golpe para la izquierda socialdemócrata europea podría ser casi definitivo.

- Positivo: Quedan poco más de 6 meses para que cambie el Colegio de Comisarios de la Comisión Europea. Esperemos que figuras como el Presidente Barroso y el Vicepresidente Oli Rehn dejen paso a políticos con mayor coraje y sentido de la solidaridad intraeuropea.

Reblogueó esto en AsturGalicia Noticias.

En la situación actual es imposible salir de la crisis, en cuanto a hacerlo de la recesión depende de la situación internacional, y de que los países emergentes empiecen a consumir de verdad para reequilibrar las balanzas de pagos. Es curiosa la facilidad con que se olvida que el funcionamiento de la economía es un simple problema contable, aparte del político.

En España no se corre el riesgo sino que ya hemos perdido una generación y vamos camino de perder otras dos, la de encima y la de abajo; con el agravante que los actuales niños están creciendo en un ambiente depresivo y sin expectativas, a la manera del norte de África.

Pretender que las economías europeas con superávit hagan de motor es harto difícil, primero porque el esfuerzo es más grande que su disponibilidad y segundo porque su superávit es engañoso. Por otro lado Europa ya se ha dividido en dos partes económicas y geopolíticas, esa

es la realidad y no reconocerlo podría significar un suicidio. De hecho y con los datos «callejeros» que se dispone, lo correcto sería esperar, al menos en España, una tercera regresión.

«Desde Economistas Frente a la Crisis queremos insistir en la necesidad de llevar a cabo políticas contracíclicas como mejor medio para fomentar el crecimiento y, multiplicadores fiscales mediante, reducir el déficit, controlar la deuda pública y alcanzar los compromisos en el marco del Procedimiento de Déficit Excesivo.»

Este artículo parece consensuado por toda la comunidad, algo difícil en extremo, que suscribo con los ojos muy abiertos.

Gracias por tu comentario.

Con un elevado porcentaje del comercio de bienes y servicios siendo intraeuropeo (comercio entre los estados miembros de la UE), es muy importante que se realice un reajuste entre los paises con un elevado déficit por cuenta corriente y los países con un fuerte superavit. En los países de la periferia europea se ha reducido el déficit comercial pero sin embargo en países como Alemania ese ajuste no se está realizando. Un impulso del consumo privado favorecería la simetría en el ajuste y supondríá también un fomento de las exportaciones en las economías del sur de Europa.

Sí, consideramos que las políticas procíclicas y contractivas han sido contraproducentes y han impedido alcanzar los compromisos adquiridos en el contexto de nuestra pertencia a la Unión Europea.

Importante trabajo,de clara utilidad. Resume perfectamente la situación de la Eurozona,incluyendo elementos politicos en el analisis, lo que acentua su interés. Julio

Gracias Julio. En este momento en el que se aprecian débiles senales de cambio de tendencia, hay que estar atentos a los datos para identificar el momento del ciclo, también en el contexto político europeo.

Veo que los economistas continuáis emperrados en seguir destacando variables fantasiosas como directrices de la evolución de la contabilidad nacional. ¿Nada que decir de población? ¿Tampoco del factor energético? ¿Algo a destacar de los rendimientos de la tierras cultivables? ¿Alguna consideración acerca del clima, no financiero sino en el que habitamos?

saludos

Gracias por tu comentario.

No creo que la contabilidad nacional sea algo fantasioso. En cualquier caso, en este mismo blog tratamos de manera continua la cuestión energética, el daño a las renovables y el modelo productivo. Por ejemplo aqui: http://economistasfrentealacrisis.wordpress.com/category/reforma-energia/

En cualquier caso las cuestiones que planteas son importante y es necesario incorporarlas al análisis económico.

a ver para cuando los economistas que todavía soys economistas, porque uno ya ha dimitido hace años, os decidís por ejemplo a cambiar las unidades monetarias por las calóricas.

Saludos

Excelente artículo Jorge.

José Ignacio Pérez Infante

Gracias José Ignacio.

Enhorabuena Jorge por tan buen artículo! Lo suscribo al 100%.