Análisis del crecimiento económico en el cuarto trimestre

Miguel Puente Ajovin (@caoticaeconomia) miembro de Economistas Frente a la Crisis / Aragón

Tras la publicación por parte del Instituto Nacional de Estadística de los datos que muestran y explican el crecimiento económico del cuarto trimestre de 2013 (y, por tanto, de todo el pasado año), realizamos en este artículo un repaso gráfico y analítico de la Contabilidad Nacional Trimestral. Para ello utilizaremos los datos de crecimiento interanual a precios constantes y corregidos de efecto estacional, excepto en aquellos casos en los que se indique lo contrario.

Contexto internacional

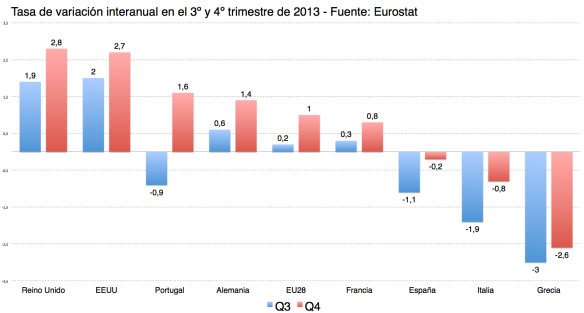

España se encuentra en un contexto de mejora paulatina de los ritmos de crecimiento de los países más próximos a su entorno económico. Tanto Reino Unido como Estados Unidos muestran un crecimiento más robusto que el de la Unión Europea en su conjunto, que a su vez ha podido dejar atrás las caídas del Producto Interior Bruto con las que empezó el año 2013 y llegar a crecer en torno al 1% (según los últimos datos publicados por Eurostat).

Y a pesar de que esta mejora generalizada consigue reducir los ritmos de caída de los países que sufren un mayor ciclo recesivo, España, Italia y Grecia siguen registrado caídas interanuales que muestran que el estado de la economía sigue estando peor de lo que estaba en el año anterior.

Solo Portugal parece haberse despuntado de la cola de los países del sur con un crecimiento del 1,6% que va a merecer la pena analizar aparte.

Por su parte, España ha pasado de caer a un ritmo del 1,1% en el tercer trimestre a un caer un 0,2% en el cuarto. Con este análisis gráfico intentamos mostrar las vías que explican este mejor comportamiento de la economía agregada.

Evolución del PIB

El Producto Interior Bruto creció en el cuarto trimestre un 0,2% con respecto al trimestre anterior, y la tasa de caída interanual se reduce del -1,1% al -0,2%. Los datos, algo peores de lo esperado, reflejan una mejora paulatina de las condiciones agregadas de la economía, si bien no podemos hablar todavía de un crecimiento elevado y sostenido pues con crecimientos tan pequeños estamos en zona de relativo estancamiento económico, sobre todo en comparación con otros países que, como veíamos antes, crecen a tasas interanuales superiores al 0,5%.

Desde 2008, la producción agregada ha caído, según las estadísticas oficiales en torno al 7%. Lo cual implica que, aunque el ritmo pueda empezar a mejorar, volver a los niveles de vida que teníamos antes de la crisis va a ser difícil en el corto plazo, mucho más difícil si hablamos no solo de la economía en general sino de una gran parte de la sociedad que sigue viviendo en sus carnes lo peor de una crisis socioeconómica aun no resuelta.

La economía ha pasado de caer a un ritmo superior del 1% a una ligera caída del 0,2%. ¿A qué se debe este freno en el empeoramiento económico?

Sector exterior

Podemos observar primero la evolución del sector exterior. Cuanto mejor vayan nuestras exportaciones, esto es, cuanto más nos demanden el resto de países, más podremos producir a expensas de la evolución (aun negativa) de la economía Española.

Como veíamos antes, los países de nuestro entorno más próximo (Francia, Portugal, Alemania) o incluso los Estados Unidos mostraban un crecimiento de sus economías más potente que podían arrastrar de nuestras exportaciones. Pero lo cierto es que no ha sido así del todo.

Las exportaciones de bienes comerciales han reducido mucho su crecimiento, desde el 13,6% de mediados de año hasta un 4,3% en este último trimestre. Hay que resaltar que, a pesar de que las exportaciones siguen tirando de la economía, un menor crecimiento de las mismas hace que el crecimiento general de la economía sea menor. Los datos del Ministerio de Economía (que da datos mucho más desagregados) muestran que no se debe solo a un empeoramiento de las exportaciones fuera de la zona euro (fruto de la apreciación que ha sufrido el euro), sino también a las exportaciones dentro de la UE.

Lo que ha salvado a las exportaciones, no obstante, haciendo que su crecimiento interanual suba de un 3,5% en el tercer trimestre hasta un 3,7% en el cuarto, es el aumento de las exportaciones de servicios, que venía de una caída en el tercer trimestre, que en nuestro país suele estar representado por el turismo.

Por otra parte, nuestras importaciones han vuelto a registrar un aumento, considerable, del 2,7%, fruto de unas mejores perspectivas de la demanda interna que, como veremos ahora, parece haber tocado fondo.

Lo cierto es que la contribución al crecimiento del sector exterior ha caído a consecuencia del menor crecimiento de las exportaciones y el aumento de nuestras importaciones y, como hemos venido diciendo en anteriores análisis, todavía no hay nada que garantice que podamos ver crecimiento económico y una balanza comercial positiva (es decir, desendeudamiento generalizado de la economía) a la vez.

En resumen, las exportaciones han seguido creciendo a una tasa similar a la del trimestre anterior (3,7%), por lo que el repunte en la economía española se ha tenido que deber a la mejora en las condiciones de la demanda interna, como ahora veremos.

Consumo

El consumo muestra una evolución muy dispar entre el consumo privado y público.

Si bien hasta el cuarto trimestre había sido el consumo público el que había reducido con más intensidad sus tasas de caída (llegando incluso a crecer durante el tercer trimestre), en el cuarto ha vuelto a registrar una importante caída del 3,5%, fruto, seguramente, de una vuelta de tuerca más en el ajuste del gasto público como forma de reducir un déficit que se les iba de las manos a final de año (con un déficit que se estima superior al que había acordado el gobierno con Bruselas).

Esto habría frenado de manera consistente el consumo agregado si los hogares no hubieran pasado de reducir su consumo a una tasa del -1,8% a aumentarlo al 0,7%. ¿A qué se debe este aumento del consumo privado?

La explicación sencilla la tendríamos en la evolución de las rentas corrientes de los asalariados, que han aumentado un 0,8%. Así, podríamos acabar concluyendo que ha sido una mayor renta generalizada lo que ha permitido que las familias pudieran volver a aumentar su consumo. Pero esto no ha sido así.

Sí, las rentas corrientes han aumentado, con respecto al cuarto trimestre de 2012, en 936 millones, un 0,8% interanual Pero esto se debe al aumento en más de 2.300 millones dela renta de los trabajadores en administraciones públicas, cuya renta, por tanto, aumenta un 7,8%. Esto se explica porque en 2012 no se pagó la extra de navidad y en 2013 sí. Por tanto, el aumento en el consumo se puede explicar en su mayoría, por el pago por parte de las administraciones de la paga extra de navidad a los funcionarios, que han aumentado la renta de los mismos y han permitido que estos pudieran consumir más. No se trata de un aumento generalizado de los salarios de mercado de los españoles, que siguen cayendo a una tasa del 1,7%, si bien mejora respecto a la caída del 3,5% del trimestre anterior.

En resumen, el consumo vuelve a tasas positivas, a pesar de la caída en el gasto público, debida a la menor caída en las rentas de los asalariados del sector privado, y al gran aumento de la de los trabajadores de las administraciones públicas

Inversión

Como vemos, la mejora de la inversión ha sido una parte importante de la mejora en la demanda interna de nuestra economía.

Si bien la inversión en construcción sigue cayendo a tasas muy elevadas, aunque reduciendo el ritmo al que nos tiene acostumbrado hasta una caída del 8,6%, la recuperación de la inversión en bienes de equipo, que aumenta un 9,6% hace que las inversiones totales caigan tan solo un 1,7%.

Unas mejores perspectivas derivadas de una economía que en su conjunto parece empezar a crecer en sus tasas intertrimestrales animan a los empresarios a volver a invertir a expensas de una mayor demanda agregada futura.

En este sentido, mientras la economía española mantenga unas perspectivas de crecimiento cada vez mejores, la necesidad de inversión irá en aumento.

Evolución por ramas productivas

Nos queda ver el lado de la oferta. ¿Cómo han evolucionado los diferentes sectores?

La agricultura es el sector más volátil y más pequeño de la economía, por tanto el que menos relevancia tiene para estudiar a evolución del PIB en conjunto. Crece un 4,1% interanual.

Tanto el sector industrial como los servicios registran un ligero crecimiento del 0,3% y 0,5% respectivamente que muestran una ligera mejoría del sector, si bien aun están por debajo del crecimiento visto durante 2011.

La construcción por su parte no mejora (a pesar de la menor caída en la inversión en construcción) y sigue con una importante caída del 7,7%.

Conclusión

La economía española parece haber dejado atrás las fuertes caídas de su producción agregada. Según el Instituto Nacional de Estadística, la variación interanual está próxima a entrar en terreno positivo, y la variación intertrimestral lleva ya dos trimestres en positivo.

La mejora de la economía en este último tramo de 2013 se debe, en primer lugar a un mejor comportamiento de las exportaciones de servicios (no tanto de bienes, que se han visto lastradas por la apreciación del euro), la mejora en el consumo privado (debido, sobre todo, al aumento considerable de la renta de los asalariados públicos) y a la mejora en la inversión en bienes de equipo, fruto de unas mejores perspectivas futuras de demanda agregada.

Pero la economía española no está exenta de peligros. Necesitamos un crecimiento económico más potente y sostenible que permita, por un lado, disminuir todos los desequilibrios que hemos ido acumulando (como la enorme tasa de paro, que debe reducirse gracias a la mayor creación de puestos de empleo, sostenibles y de calidad, y no a la caída de la población activa que ha sido, hasta ahora, lo único que ha motivado el pequeño descenso de la misma), y por otro mantener una balanza comercial positiva.

Además, al margen de la evolución de los datos de la economía agregada, la economía en su conjunto necesita medidas de apoyo social para que la evolución de la economía sea lo más equitativa posible para todos y lo menos perjudicial posible para los más propensos a descolgarse de la evolución general (parados de larga duración, familias con necesidad de ayudas, etc).

Falta mucho aun, por desgracia, para que las condiciones de vida de una gran mayoría de españoles vuelva a ser lo que era antes de la crisis y, por tanto, queda mucho camino para que el sufrimiento de una crisis que ha sido, y es, demasiado larga, desaparezca.

[…] Podéis ver el análisis en la web de Economistas Frente a la Crisis: Análisis del crecimiento eco… […]

Reblogueó esto en Otra economia.

Datos interesantes a la par que preocupantes