BALANZAS SECTORIALES primer trimestre de 2014: dificultades en el desapalancamiento de las familias

Por Miguel Puente Ajovin @caoticaeconomia, miembro de Economistas Frente a la Crisis

Las Cuentas No Financieras de los Sectores Institucionales, o lo que es lo mismo, las Balanzas Sectoriales, nos permiten analizar el balance de los diferentes sectores (familias, empresas, instituciones financieras, administraciones públicas y sector exterior), para estudiar tanto su evolución en el tiempo como la interrelación entre ellas. En este artículo realizamos un análisis gráfico de las principales variables que determinan la capacidad de financiación o la necesidad de endeudamiento de estos sectores durante el primer trimestre de 2014, a partir de los datos publicados por el INE el 2 de julio.

Debido a la estacionalidad de las variables, todas las comparaciones serán interanuales, comparando el trimestre con el mismo trimestre del año anterior.

Hogares

Empezamos analizando el sector de los hogares, formado principalmente por las familias.

Lo que podemos ver en primer lugar es que la renta de las familias sigue cayendo en términos interanuales, es decir, tienen menos renta que en el primer trimestre del 2013. Esta caída, de poco más de 2.500 M€ (una caída del 1,5% de la renta total), se acumula a la serie de caídas que lleva presentando desde el inicio de la crisis. Desde 2008, la rentas de los hogares han caído en un 13%, 24.000 M€ menos de ingresos para unas familias que en muchos casos se ven imposibilitadas de entrar al mercado laboral.

Durante este primer trimestre, en cambio, la mayor parte de la caída en las rentas se debe no tanto a la caída en la remuneración de asalariados (que aun así sigue cayendo, en 435 M€), que frena su caída al frenarse la perdida de empleo agregado, ni a la caída en la renta mixta (que empieza a caer, 356 M€ menos, tras cuatro años creciendo), si no a la caída en las rentas de propiedad: ingresos derivados del cobro de intereses, dividendos y otras rentas de capital, que caen en 1.732 M€, casi un 23%. Tanto empresas como instituciones financieras han pagado y cobrado (respectivamente) una cantidad similar al volumen registrado en el mismo trimestre el año pasado. Pero los pagos de intereses al exterior se han incrementado considerablemente, por lo que estos salen fuera en vez de llegar a las familias (que probablemente ostenten menos activos financieros).

Tenemos que tener en cuenta que el sector de las familias agrega toda clase de personas, desde las de menor nivel de renta, que se ven afectadas únicamente por el sueldo (o el empleo) que puedan recibir, a las de mayor nivel de renta en cuya composición existe una mayor componente de las rentas del capital.

Por la vía del empleo de recursos, vemos que las familias han gastado casi 3.000 M€ más que en primer trimestre del año pasado.

El consumo de las familias ha aumentado en 2.196 M€, pero puesto que han reducido su inversión neta en 1.499 M€ (haciéndola 0), podríamos decir que el gasto que las familias deciden ha aumentado en 697 M€. Lo que explica en mayor medida que el gasto de las familias es un aumento en el pago de impuestos netos de transferencias de casi 3.200 millones. El sector público, al seguir teniendo que reducir su déficit, sigue drenando a las familias de rentas justo cuando más la necesitan, y tanto por los aumentos impositivos como por la reducción en las transferencias y prestaciones sociales que se han producido en los últimos años, esto tiene un efecto muy negativo sobre la capacidad de las familias para poder seguir ahorrando y pagando una deuda que, por otro lado, le exigen pagar.

Así, hemos visto como la tasa de ahorro de las familias ha caído al mínimo:

Si amplío el marco temporal del anterior gráfico es para ver con mayor detalle la excepcionalidad del extremo al que hemos llegado. En una época donde las familias tienen que hacer frente a una cantidad mayor de pagos tan urgentes como necesarios, donde la necesidad, como en toda recesión de balances, de reducir su endeudamiento a marchas forzadas, nos encontramos que las familias tienen un ahorro (recursos menos gastos, sin contar la inversión) negativo, derivado en gran parte por la caída tanto en la renta percibida como en el mayor pago de impuestos netos de transferencias.

Todo esto ha conseguido, como veremos gráficamente más adelante, que las familias aumenten su endeudamiento en 12.324 M€ en el primer trimestre, casi el doble de lo que aumentó el año pasado. Probablemente consigan aminorar esta carga con el aumento en los precios de los activos que ostentan si las bolsas, como los activos de inversión, crecen este año, pero no podemos olvidar que, de nuevo, esto beneficiará únicamente a los estratos más altos del sector de los hogares. Que aumente el endeudamiento agregado seguirá afectando muy negativamente a los más perjudicados por la deuda y sus efectos.

Empresas

Las empresas han visto reducir sus ingresos netos en 1.294 M€. Al reducirse el VAN a un nuevo mínimo de 89.879 M€.

Durante los últimos años, habíamos visto como esta caída en las ventas y tras la necesidad de seguir reduciendo su endeudamiento, las empresas han recurrido al despido creciente de trabajadores como forma de reducir gastos.

En este trimestre hemos visto un freno en esa viciosa y negativa deriva de despidos. El empleo en términos interanuales ha frenado también su caída y, como consecuencia las rentas, que siguen cayendo, se reducen en 280 M€ (algo menos que en el trimestre anterior donde la caída es de 2.200 M€ ).

Sumado a que las empresas han aumentado débilmente su nivel de inversión en 2.200 M€, ha hecho que estas también reduzcan su capacidad de ahorro. En este caso no llega a ser negativo (ya que en 2013 lo aumentaron considerablemente), pero su capacidad de financiación se reduce en casi 3.000 M€.

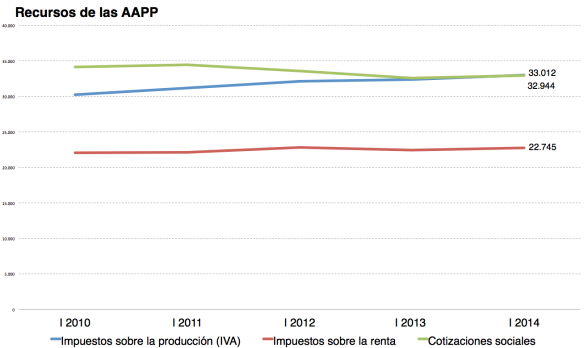

Sector Público

Las finanzas del Sector Público siguen teniendo una importancia creciente, pues no solo reflejan la evolución del déficit al que vemos supeditada toda política económica, terriblemente procíclica, sino que hemos visto que durante los últimos trimestres el gasto y el efecto del sector público ha sido uno de los grandes componentes en los “vaivenes” y en la mejora del PIB.

Los ingresos de las Administraciones Públicas han aumentado en casi 1.300 M€, derivado de un aumento en las vías de los ingresos, tanto los ingresos por IVA, que aumentan un 1,9%, como sobre la renta (1,4%) y las cotizaciones sociales (1,1%). Esta mejora en los ingresos parece ir en sintonía con la cierta mejoría de la actividad económica agregada que empieza a registrar pequeños crecimientos y alivia en parte la justificación de los recortes del gasto que a partir de ahora podrían ser menos agresivos de lo que muchos demandarían.

Aun así, los gastos del Sector Público aumentan marginalmente a pesar de que las prestaciones sociales, las transferencias en especie y el consumo del sector público, se reducen en conjunto 526 M€. Sumado al aumento del pago de impuestos, explica el aumento en el pago de impuestos netos de las familias. El hecho de que el mercado de trabajo no se deteriore tanto en su nivel agregado explica que tanto las cotizaciones sociales como el pago de prestaciones sociales mejoren en conjunto, las primeras creciendo y las segundas cayendo ligeramente. Pero no podemos pensar que esta caída en el pago de prestaciones sociales es un simple reflejo de que son menos necesarias. Muy al contrario, es el reflejo de una cantidad cada vez mayor de familias que recibe cada vez menos prestaciones en momentos de gran necesidad, donde la cobertura por desempleo cae mes a mes.

El tímido aumento del gastos se debe, por tanto, al pequeño aumento de la inversión, que en su versión neta (descontando la depreciación) sigue siendo negativa (es decir, que el sector público sigue deteriorando sus activos e inversiones, así como toda su estructura) y en el pago de intereses, que siguen aumentando con fuerza.

Es cierto que se ha visto un freno en el ritmo de reducción del gasto, que, como hemos indicado en los análisis trimestrales, ha podido permitir que la economía española dejara de caer con tanta fuerza en un momento en el que la economía interna sigue siendo débil, pero unido al aumento en los ingresos, el sector público ha podido reducir el déficit en casi 1.200 M€ si lo comparamos con el primer trimestre de 2013. Una buena noticia para los que tienen como único objetivo el control de las finanzas públicas, y no tan buena para las familias que han visto reducir su poder de ahorro en parte por este aumento en el pago de impuestos en un momento aun crucial del ciclo económico.

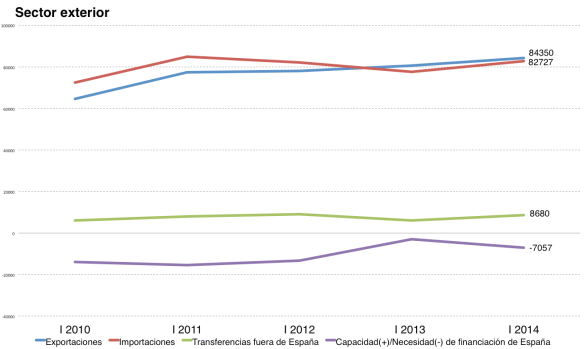

Sector exterior

Las buenas noticias son que nuestras exportaciones aumentan un 4,6% con respecto al primer trimestre de 2013, un aumento bastante consistente y positivo que se ve lastrado por el aumento del 6,5% de las importaciones que reducen el saldo comercial casi un 50%. No sabemos cuanto podrá subsistir nuestro saldo comercial positivo, pero desde aquí hemos levantado siempre nuestras serias dudas de que sin un cambio de modelo productivo importante podamos ver a la vez una cierta recuperación de la demanda interna sin un aumento importante de las importaciones que se lleven por delante la presunta mejora de nuestro sector exterior.

Empezamos a verlo ahora que la demanda interna frena su caída y a este ritmo no pasarán muchos trimestres hasta que nuestra balanza comercial vuelva a terreno negativo, y empecemos a importar más de lo que exportamos.

Sumado a que seguimos teniendo unos grandes flujos monetarios hacia el exterior (pago de intereses y otras transferencias corrientes al resto del mundo), vemos que nuestro endeudamiento con el exterior ha aumentado de nuevo considerablemente, pasando de 3.000 M€ de endeudamiento en el primer trimestre de 2013 a 7.000 M€ en 2014. Este negativo aumento del endeudamiento se corresponde al sector privado ya que, como hemos visto, el Sector Público ha podido reducirlo aun mínimamente.

Balanzas sectoriales

A través de las balanzas sectoriales podemos establecer la relación en el proceso de endeudamiento y desendeudamiento de los diferentes sectores de la economía en base a los ingresos y gastos entre dichos sectores.

El anterior gráfico resume estas relaciones atendiendo directamente a la variable de capacidad o necesidad de financiación, esto es, el endeudamiento directo de cada sector durante el primer trimestre de 2014, en comparación con el resto de años.

Así, vemos que hemos vuelto a aumentar nuestro endeudamiento con el exterior (el resto del mundo se desendeuda, de ahí que esté en positivo con nosotros), tras dos años de reducción leve. Esto se debe al empeoramiento de nuestra relación con el sector exterior vía importaciones y transferencias hacia el exterior que lastran incluso el importante aumento de nuestras exportaciones.

Además, el sector público reduce su endeudamiento, de 6.116 M€ en 2013 a 4.954 M€ en 2014, una pequeña reducción que sigue la misma tónica desde el comienzo del ajuste público.

Como sabemos por la identidad contable macroeconómica: (S – I) = (G – T) + (X – M) es decir: desendeudamiento privado = endeudamiento público + desendeudamiento exterior.

Si el endeudamiento público se reduce y la exterior aumenta, el sector privado empieza a tener problemas, y así lo vemos. Los hogares pasan de un endeudamiento de 6.851 M€ (en el primer trimestre es común tener un cierto endeudamiento, el resto de trimestres, más positivos, mejoran el dato) a 12.324 M€ , casi se multiplica por dos. Las empresas, por otra parte, reducen su capacidad de financiación de 10.012 M€ a 7.143 M€). Esto hace que el sector privado (hogares más empresas) vuelva a endeudarse netamente, después de haber conseguido, en 2013 entrar en terreno negativo.

El caso de las empresas no es extremadamente negativo, tanto porque al menos mantienen su proceso de desapalancamiento como porque el deterioro se debe al aumento de la inversión (que implica una mejora de la confianza y unas mejores perspectivas de generación de renta en el futuro). Es bastante peor el dato de los hogares, que aumenta en gran cantidad su endeudamiento en gran parte derivado de este mayor pago de impuestos y a este menor ingreso derivado de las prestaciones sociales que ha financiado la reducción del déficit público.

Las “grandes tendencias”, por tanto, siguen siendo las mismas que llevamos viendo desde ya varios trimestres: un sector exterior no muy consistente que sigue teniendo una tendencia clara por el endeudamiento, un sector público que sigue reduciendo su déficit y un sector privado cuyo proceso de desapalancamiento está siendo difícil, sobre todo para los hogares, que al tener menos poder de negociación se han visto más perjudicados en el mercado laboral durante la crisis y que no se van a ver claramente favorecidos en la tímida y lenta recuperación que nos aguarda.